中国半導体産業における投資動向及び日本半導体産業に与える影響について

株式会社Global Research & Innovative Solutions

代表取締役社長 三重野文健 工学博士

お問い合わせ

http://grainns.tokyo/

概要

中国においては、半導体産業への投資及びM&Aが、活発化している。2020年までに、国内外の12社が12インチファブを中国内に新設する計画であり、総額6兆円以上にのぼるとされている。また、これら半導体製造ファブに欠かせない装置産業においても、内製化を進めており、中国内企業のグローバル展開も推進されている。これらの背景にあるのは、13次5カ年計画、中国製造2025といった政府の半導体産業への施策にある。かかる状況において、これら半導体製造展開の実現可能性及び日本の半導体産業に及ぼす影響について、考察し報告する。

1.研究目的の特徴: 復旦大学、オックスフォード大学、中国経済経営学会主催により開催されたThe 6th Biennial Conference on Transition and Economic Development (TED)における報告 「Industrial Upgrading and Future prospects of the Semiconductor industry in China-IC Manufacturing」及び、 2015年度中国経済経営学会大会(第2回)における自由論題「中国電子デバイス産業は、日本にとって脅威となるか。」と一貫する研究目的の特徴を持つ。

中国における半導体産業の実力と政府による施策を現場から観察することにより、日本半導体産業に与える影響を評価し、その対策提言を目的とする。

2.予想される結論: 中国における大基金を中心とした半導体投資は活発であり、かかる投資が奏功する場合、内製化率は目標とされる40%(2020年)、70%(2025年)を達成する可能性がある。先端ロジック製品のみならず、3DNAND、DRAMといった先端メモリー製品もその計画内にある。また、製造設備及び製造材料も内製化が進み、対外的競争力を向上させるであろう。

現時点において、日本における製造設備及び製造材料は、競争力をある程度は保ってはいる。しかし、今後の中国での内製化志向により、そのシェアは徐々に減っていくであろう。また、日本のかかるメーカーを主導する地位にあるデバイスメーカー及びファウンドリ(現在は米国インテル、韓国サムソン、台湾TSMC)においても、中国ファウンドリ(SMIC、HLMC、XMC)がその一角に食い込むと予想される。

3.研究意義について:現在、日本の半導体産業は低迷している。日本と中国の半導体産業を比較考察することにより建設的な提言を行うことは、日本の半導体産業発展の一助となるものと確信している。

はじめに

中国夢と半導体産業

1-1.中国政府の施策

中国においては、「二つの100年」という努力目標が提起されている。中国共産党第18回全国代表大会(党大会)は「小康社会を全面的に達成」と社会主義現代化の迅速な推進を目指す壮大な青写真を描き、「二つの100年」の努力目標に向かってまい進するという、時代的な呼び掛けを提起した。「二つの100年」の目標実現は「中国の夢」実現の基礎である。[1] 「二つの100年」とは、2021年の中国共産党成立100年と、2049年の中華人民共和国の成立100年を指している。

努力目標

- 2021年

- 中国共産党成立100年

- 小康社会建設を達成。

- 国内総生産(GDP)と都市・農村部住民の所得を2010年比で倍増。

- 2049年

- 中華人民共和国の成立100年

- 富強・民主・文明・調和をかなえた社会主義現代国家の建設を達成。

- 中等先進国の水準に達する。

世界人口73.49億人のうち13.76億人と18.7%を占める国が、34年後には、現在の日本並みの水準となる長期ビジョンを持っている。[2]

また、2015年5月8日に国務院が公布した中国製造2025[3]は、中華人民共和国の成立100年までに3度行われる10カ年計画における最初10年の製造強国戦略実施の行動綱領である。重点分野の一番目に次世代情報技術が挙げられており、その中でも「集積回路と専用設備」が真っ先に記述されている。コアとなるチップが、手に入らなければ、次世代情報技術もIOTも成り立たず、また、他国に大きく依存すれば「中国製造2025」の方針に反してしまう。最も重視しているのが、「集積回路と専用設備」すなわち、半導体産業なのである。その他の重点項目は以下[3]であり、いずれにおいても、次世代情報技術と製造の融合によるイノベーションに大きく依存している。

重点項目

次世代情報技術、工作機械・ロボット、航空・宇宙設備、海洋エンジニアリング設備、ハイテク船舶、軌道交通設備、省エネ・新エネ車、電力設備、農業設備、新材料、新薬・医療機器

五つの基本方針

イノベーション駆動、品質優先、グリーン発展、構造の最適化、人材本位

三段階戦略

- 2025年までに製造強国に邁進

- 2035年までに世界の製造強国の水準

- 2049年(新中国成立100周年)、製造強国のトップ

九つの戦略任務

- ①製造業のイノベーション能力向上

- ②情報化と工業化の高度な融合推進

- ③工業の基礎能力の強化

- ④品質とブランドの強化

- ⑤グリーン製造の全面的推進

- ⑥重点分野の飛躍的発展の推進

- ⑦製造業の構造調整の推進

- ⑧サービス型製造と生産関連サービスの推進

- ⑨製造業の国際化レベル向上

このように、今後十年における自国発展のコアが、「半導体製造及びその製造設備」に大きく依存している。また、第13次5カ年計画(2016-2020)は、全人代にて李克強首相が、年平均6.5%以上とする成長目標を発表した。構造改革を進める一方で交通網整備に年2兆元(約34兆円)超を投じるなど、インフラ投資で景気を下支えする。16年に鉄道投資に8千億元以上、道路の建設に1兆6500億元をさく。現在全国に200強ある空港についても、20年までに50カ所新設する。鉄鋼や石炭などの産業で利益を出せない「ゾンビ企業」を淘汰し、鉄鋼やセメントの余剰設備を解消するとした。

そして、李首相は、技術革新(イノベーション)を通じた産業の高度化を「国家の発展の中核に据える」と述べ、成長戦略に重点を置く姿勢を示した。[4] 技術革新(イノベーション)を通じた産業の高度化として、真っ先に挙げられるのが電子産業である。

1-2.現在の中国半導体企業の位置付け

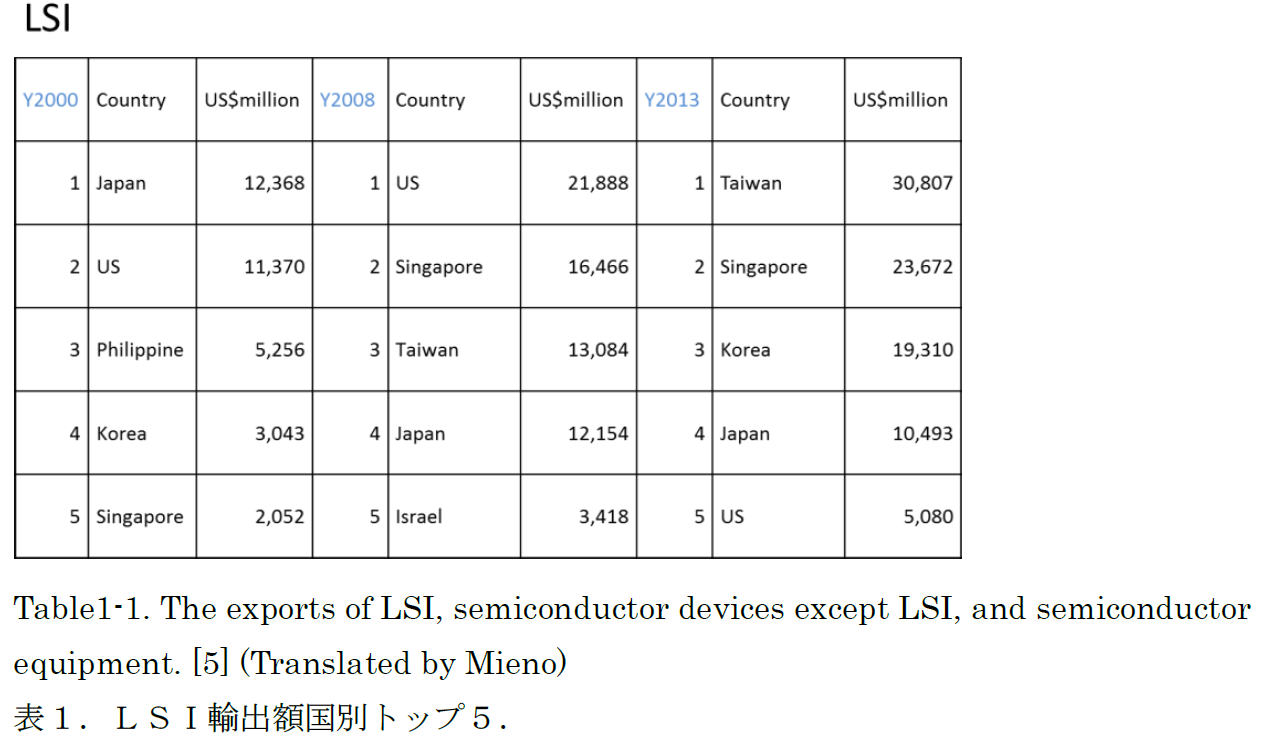

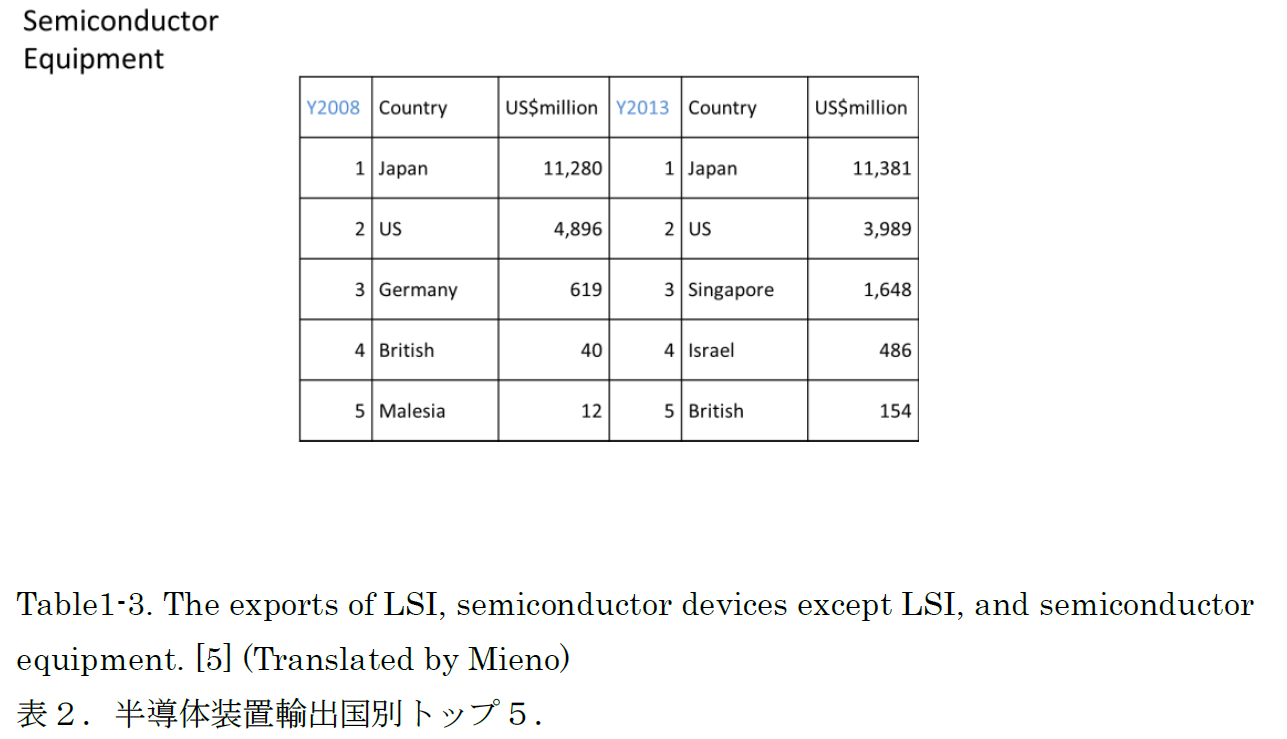

しかしながら、世界における現在の中国半導体企業の実力は、トップ5には入ってこない。2013年におけるLSI輸出国トップ5は、台湾、シンガポール、韓国、日本、米国であり、半導体製造装置輸出トップ5は、日本、米国、シンガポール、イスラエル、英国である。(表1. 2. [5])

Table1-1. The exports of LSI, semiconductor devices except LSI, and semiconductor equipment. [5] (Translated by Mieno)

表1.LSI輸出額国別トップ5.

Table1-3. The exports of LSI, semiconductor devices except LSI, and semiconductor equipment. [5] (Translated by Mieno)

表2.半導体装置輸出国別トップ5.

図2は中国半導体の国内消費と国内製造を示し、図3には、それらの比を示す。年々、消費の伸びに対して製造が追いつけずその比が大きくなっている。

図2.中国半導体の国内消費と製造。[6]

図3.国内消費と製造比。比4以上を示し、なお、年とともに大きくなっている。

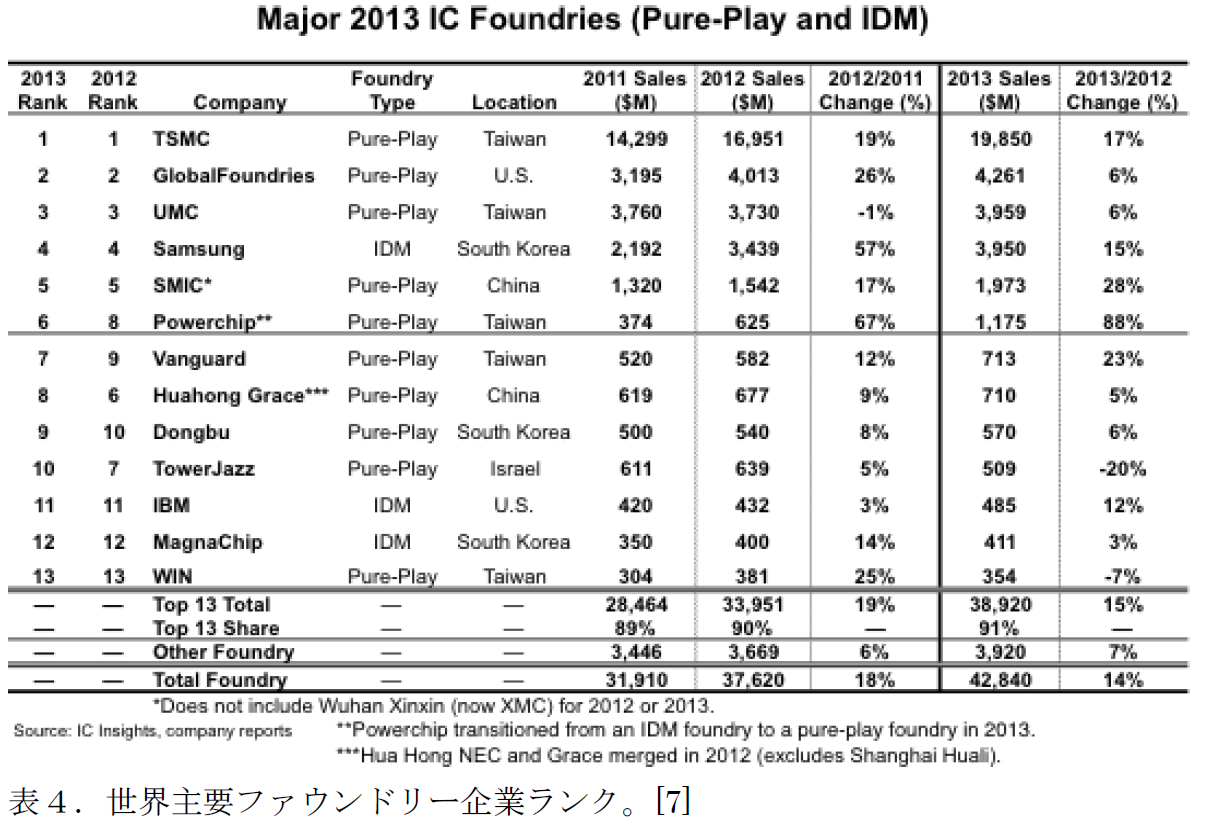

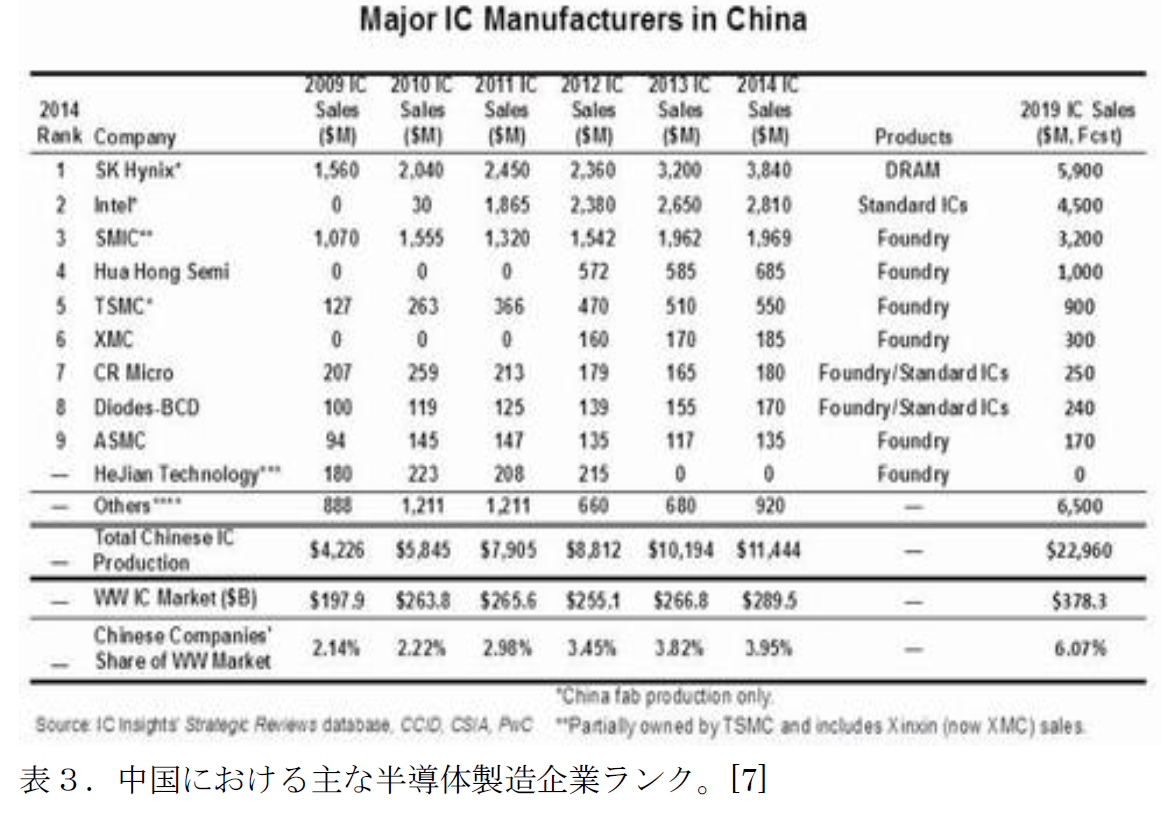

国内最大の半導体製造は、ファウンドリーを手掛けるSMICであるが、SKHynix、Intelという外国企業の後塵を拝している。(表3) ファウンドリーにおいては、世界5位である。(表4)

表3.中国における主な半導体製造企業ランク。[7]

表4.世界主要ファウンドリー企業ランク。[7]

SMICは、2000年に台湾系アメリカ人であるRichard Changによって創業された。リーマンショック時(2008、2009年)の損失が大きく負債を返しきれていない。しかし、TY Chiuの社長就任依頼、規模追求型から利益追求型に変わり、2012年より現在まで安定して利益が出ている。

図4.SMICの経営状態推移。[8]

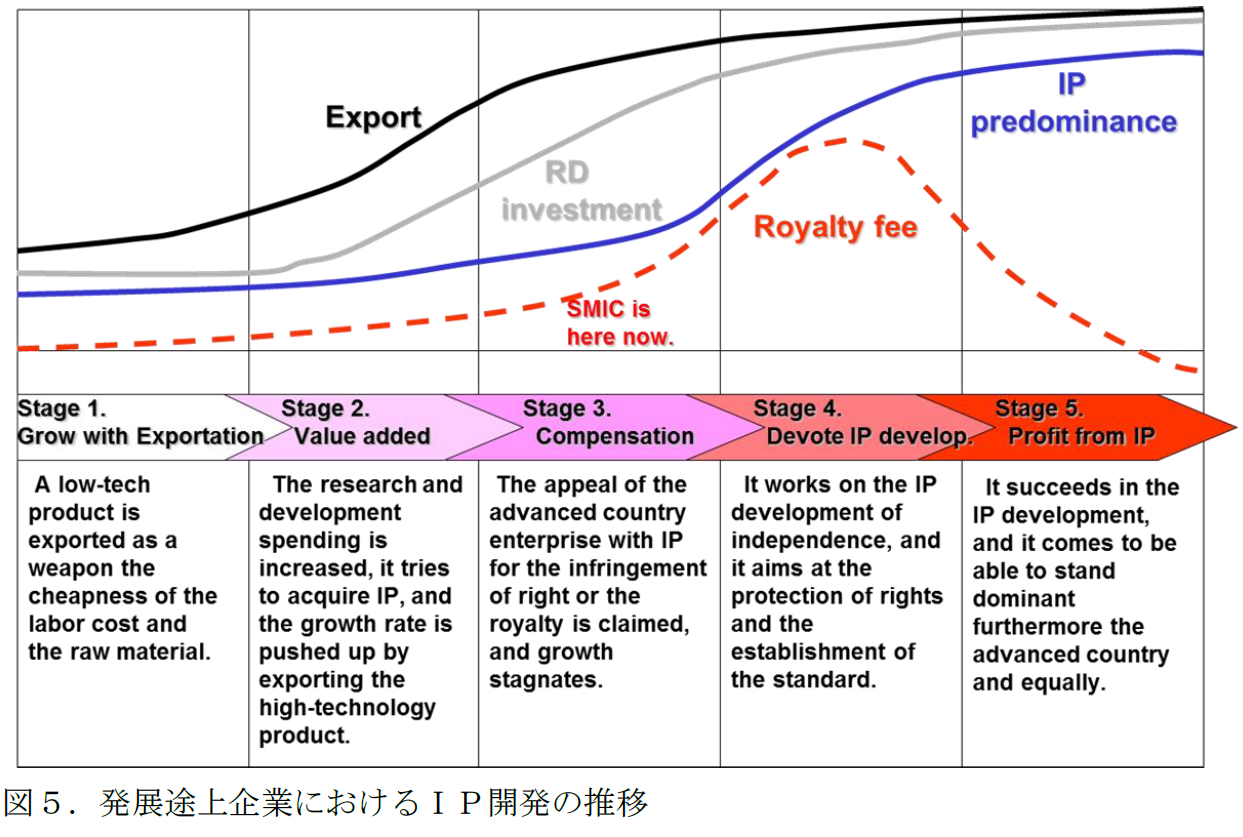

図5.発展途上企業におけるIP開発の推移

図5には、発展途上企業におけるIP開発推移[9]を示し、SMICは第3段階から第4段階に移行しつつある。

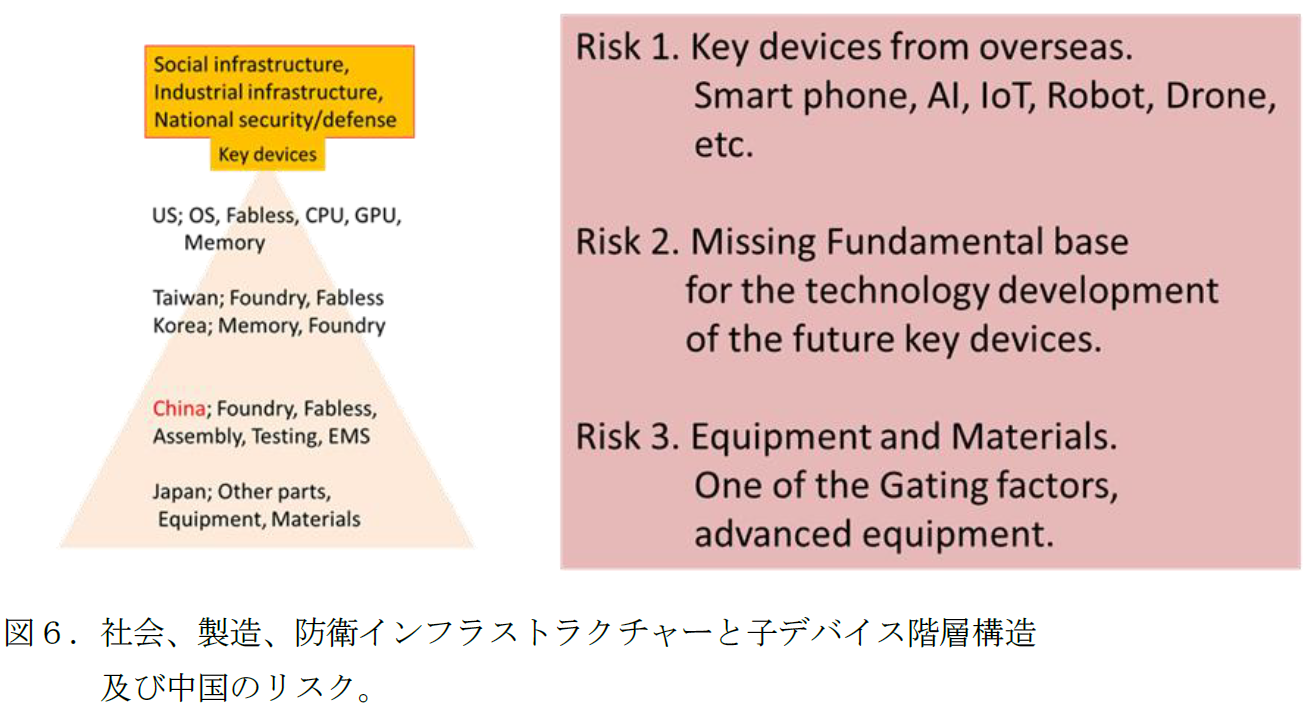

現在の情報技術における各国の関わりは、図6の階層構造で表すことができる。次世代の社会、製造、防衛の頭脳であるキーデバイスは、第一階層 米国、英国のアーキテクチャー、設計、ソフトウエア、第二階層 台湾、韓国の半導体製造、第三階層 中国 アセンブリ、テスティング、第四階層 日本 部品、材料、設備という構造になっている。

図6.社会、製造、防衛インフラストラクチャーと子デバイス階層構造及び中国のリスク。

中国製造2025年のイノベーション原動力となるキーデバイスが、他国に握られたままの状態では、今後の計画達成リスクが高いと言わざるを得ない。キーデバイスを創出する能力は、現在は無く、かつ、そのデバイス製造設備も他国に依存しているのである。

事例として、2016年3月8日に発効された米商務省の輸出規制によるZTE制裁が挙げられる。[10] また、以前にもXeonチップ輸出不許可があり、スーパーコンピューター開発に影響を及ぼした。[11]

1-2.今後の中国半導体企業の位置付け

1-2-1.電子デバイスの今後

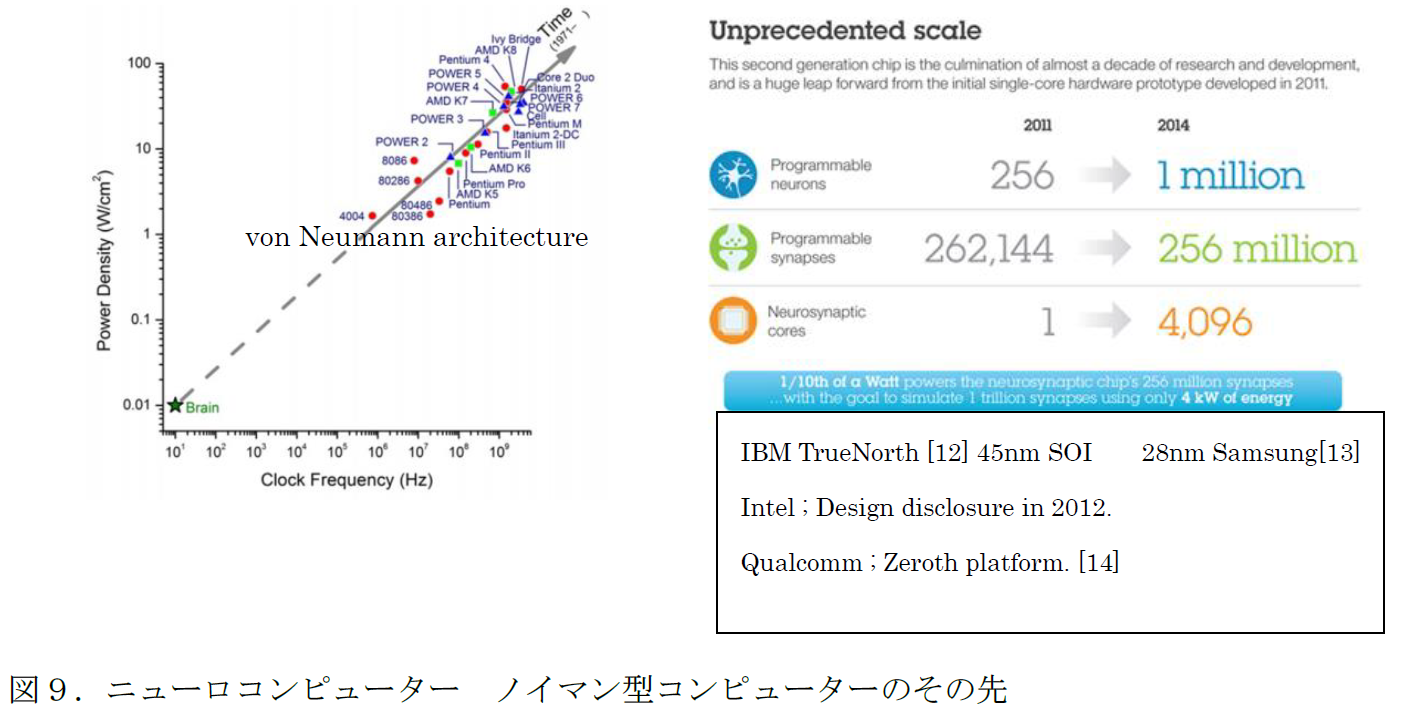

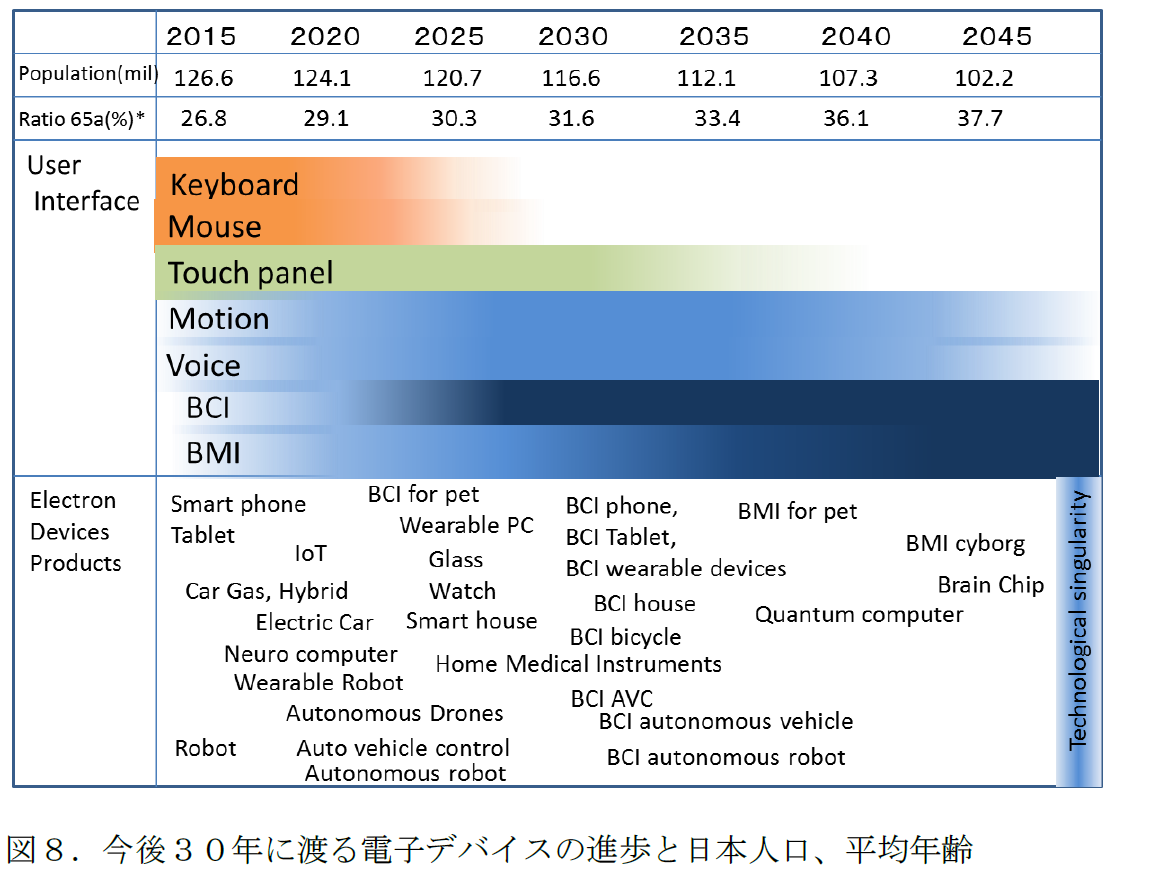

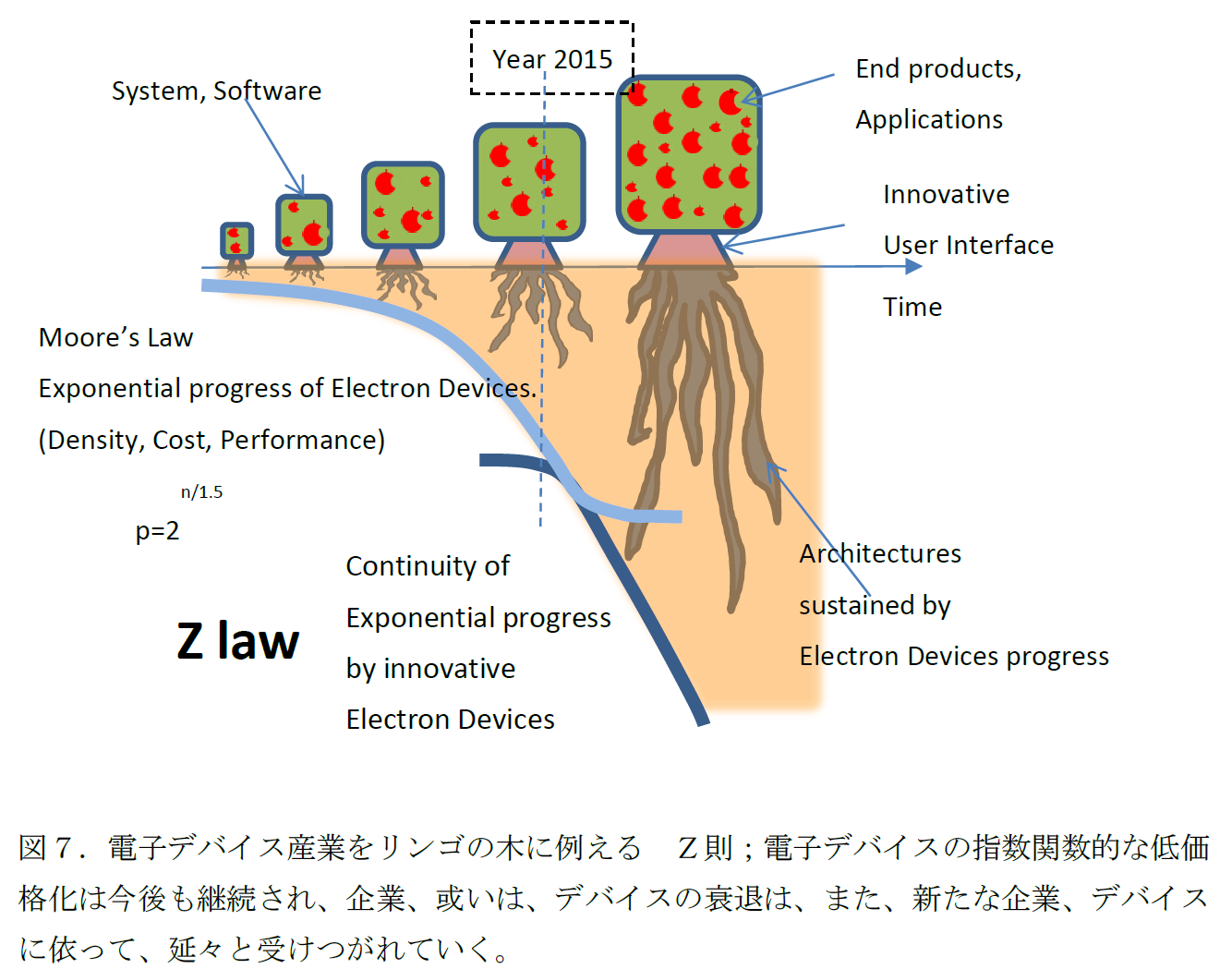

ムーア則は限界だと言われ続けているが、未だに、半導体デバイスは微細化と高性能化を続けている。2016年現在で、5nmテクノロジーが開発されている。また、仮にフォンノイマン型CPUが何等かの理由で限界が来たとしても、それに置き換わるCPUが登場する。例えば、ニューロコンピューター或いは、量子コンピューターが提案され、実際に試作、稼働し始めている。この指数関数的な製造対価格は、この先も受け継がれていく。或いは、それを担う国、企業もその衰退後には、新たな国、企業に受け継がれていくのである。これをZ則と呼ぶ。(図7)そして、社会、製造、防衛のインフラストラクチャーの構築に、無くてはならない存在となっているだけでは無く、人間の進歩に深く関わっていく。事例として、BCI、BMIが挙げられる。かかるデバイスは、コンピューターと人間の頭脳を直結することにより、人間の能力を遙かに引き上げるものである。(スーパーヒューマン)。電子デバイス産業が、今後も産業の中心であることをお分かりいただきたい。(図8、図9)

図7.電子デバイス産業をリンゴの木に例える Z則;電子デバイスの指数関数的な低価格化は今後も継続され、企業、或いは、デバイスの衰退は、また、新たな企業、デバイスに依って、延々と受けつがれていく。

図8.今後30年に渡る電子デバイスの進歩と日本人口、平均年齢

図9.ニューロコンピューター ノイマン型コンピューターのその先

1-2.階層構造のトップに位置すること

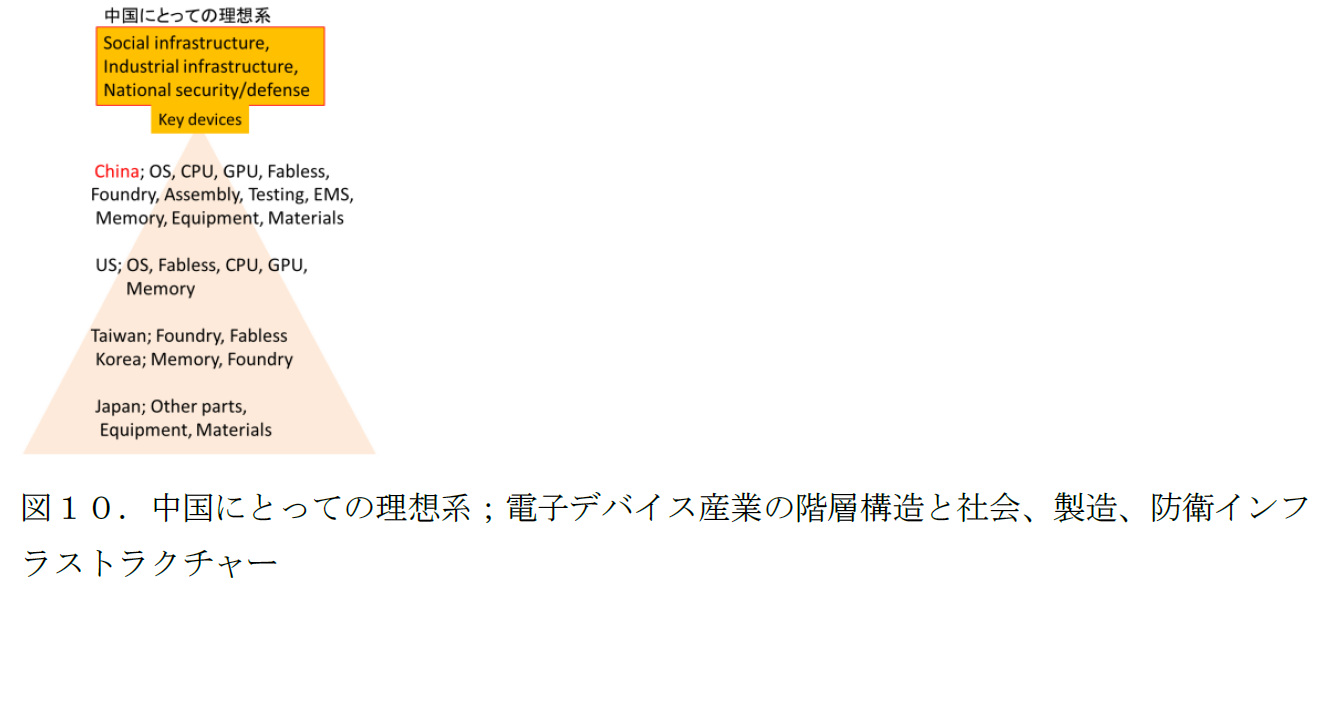

図6に示した現在における電子デバイス産業階層において、中国の役割は下層にある。社会、製造、防衛インフラストラクチャーを担うだけではなく、人類の超進化(スーパーヒューマン[15]を支えることとなる半導体産業における階層を上げることが望まれる。そうすることにより、他国から制限を受けるリスクが無くなり、世界の市場に製品を出すことができるようになる。

図10.中国にとっての理想系;電子デバイス産業の階層構造と社会、製造、防衛インフラストラクチャー

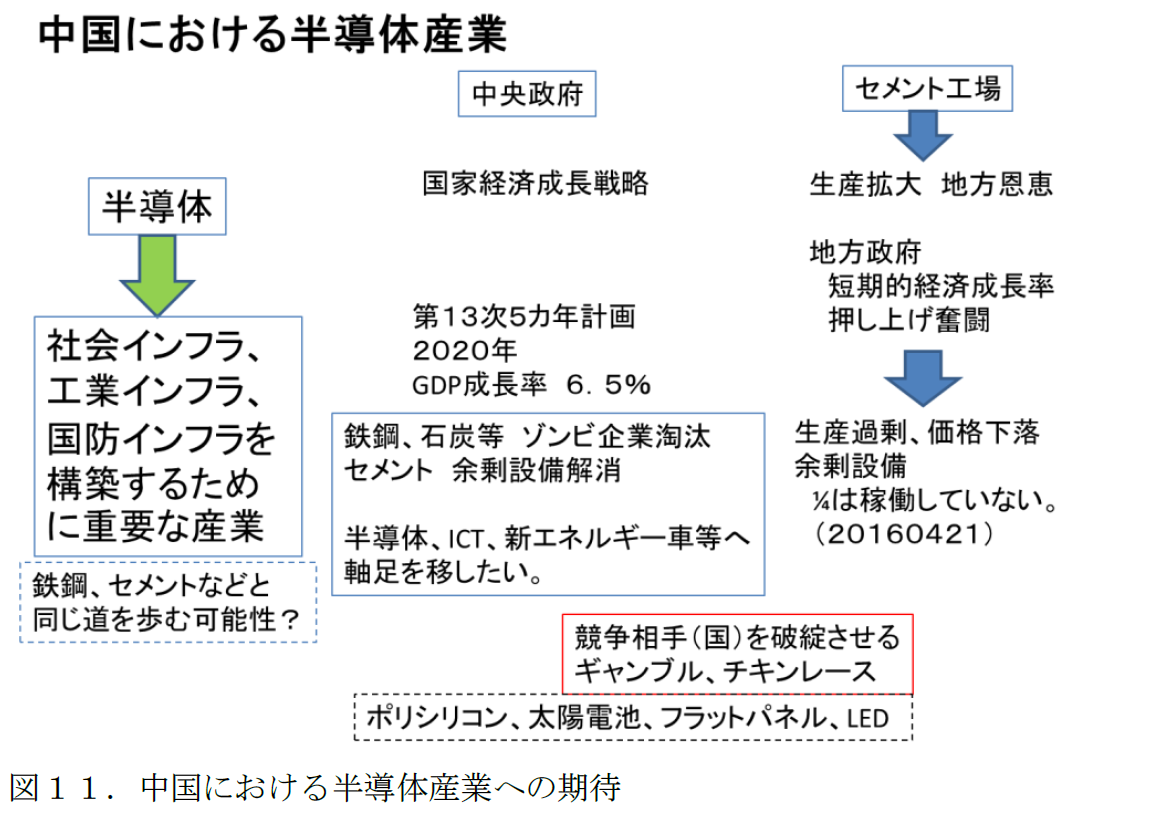

中国において、経済を支える産業構造の変革が急務となっている。半導体産業は国家戦略そのものである。ゾンビ化している鉄鋼、石炭、セメント等の国営企業の淘汰が必要であると同時に、軸足を、半導体産業、ICT、新エネルギー車等のハイテク産業に移す計画である。しかし、あまりに、過剰に行われてしまうと、太陽電池、フラットパネル、LED、ポリシリコンなどのように、価格破壊、企業破綻につながる恐れはある。

図11.中国における半導体産業への期待

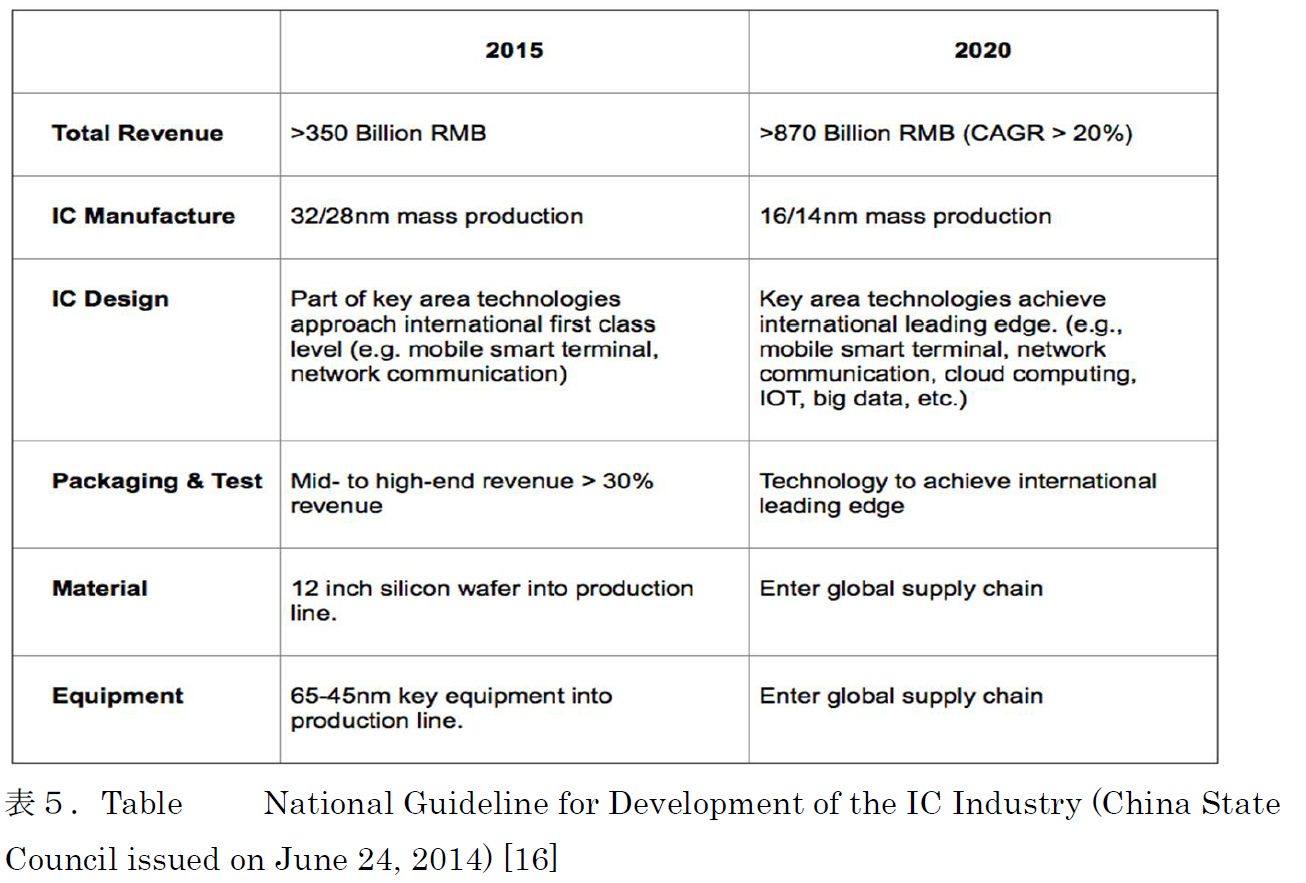

表5.Table National Guideline for Development of the IC Industry (China State Council issued on June 24, 2014) [16]

表5には、中国国務院がまとめた半導体産業開発のガイドラインを示している。2020年には、3倍の売上規模に達し、16/14nmテクノロジーを製造し、製造装置及び材料はグローバルに展開するという、大胆な目標を掲げている。しかし、中国製造2025年を達成するには、必要不可欠である。アメリカに本部を置くSEMI(semiconductor Equipment and Material International)の中国支部は、表6に示すサポートをするとしている。

表6.SEMICHINAの取り組み [16]

2.中国政府による半導体産業への投資などの最新動向と狙い

2-1.ナショナルプロジェクトの推移

中国科学院微电子所 所长である叶甜春氏によると、以下の経緯を踏まえて今日の中国における半導体ナショナルプロジェクトが推進されている。

2008年、国家科技重大専項「核高基」、「集成電路専項」、「新一代無線通信」などが開始される。 取り巻く産業チェインを新たに作る。

2011年 「関干進一歩鼓励軟件産業和集成電路産業発展若干政策」国発[2011]4号文

産業チェイン建設を加速し、半導体企業に提供する資金、政策、融資、人材等を重大にサポートする。

国家における製造技術の研究開発レベルを、上げることに最大の努力をはらう。

2014年 「国家集成電路産業発展推進綱領」(国発[2014]4号文)

金融チェインを作り、国家産業基金を作り、社会投資を活発にする。

半導体製造、設計、パッケージ、設備及び材料等における国内リーディングカンパニーを重点的に発展させる。

そして、現在は、「国家大基金」として、金融チェインと産業チェインとイノベーションチェインが融合する局面であるとする。

2-2. 半導体製造への投資最新動向と狙い

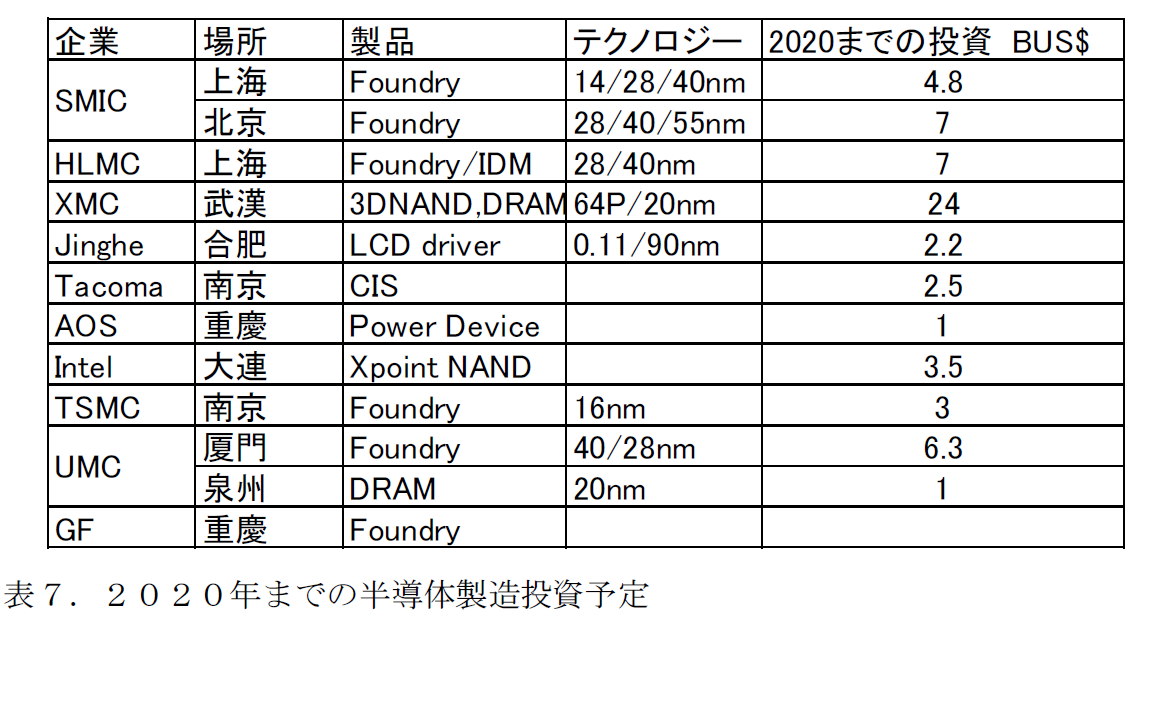

表7.2020年までの半導体製造投資予定

表7には、ヒアリング等により得た2020年までの半導体製造投資計画(12インチ工場)を示す。12企業で、2020年までにおよそ6兆円以上の投資となる。2025年までには、11兆円規模と言われている。他に8インチ工場も計画されており、6インチからのサイズアップや新設があるのでさらなる投資となる。

国家集成電路投資基金(ICF; China Integrated Circuit Industry Investment fund Co., Ltd.)が、設立され投資環境は整いつつある。「大基金」と呼ばれるファンドの狙いは、以下にあろう。短中期的には、やはり、2021年共産党成立100周年 小康社会建設を達成に寄与することである。鉄鋼、石炭、セメント等から、ハイテクへシフトし、日本、韓国、台湾、シンガポールが成したように、経済的にMiddle Income Trapから逃れることである。また、国防的理由から、情報セキュリティが挙げられる。データセンターのサーバーのほとんどが、海外からの輸入であり、その中身の半導体のほとんどが海外からの輸入している。スノーデン事件[17]で懸念されたように、バックドア付のシステムが国家の情報中枢にあるのはいただけない。その為に、中国製造2025に示されるように、半導体の需給バランス改善、半導体エコシステムの構築し、情報技術を基盤として、ハイテク産業(ITCによる製造改革)を育成していくことである。

さらにその先、長期的視野に立つならば、2049年中国人民共和国100周年 「社会主義現代国家の建設達成」に寄与するために、ICTハイラルキーの頂点に立ち、情報中枢を握る。社会インフラ、産業インフラ、国防インフラの発展の為に、必要な要件である。

半導体装置の国産化動向と日本半導体産業への影響

3-1.中国国産装置メーカー動向

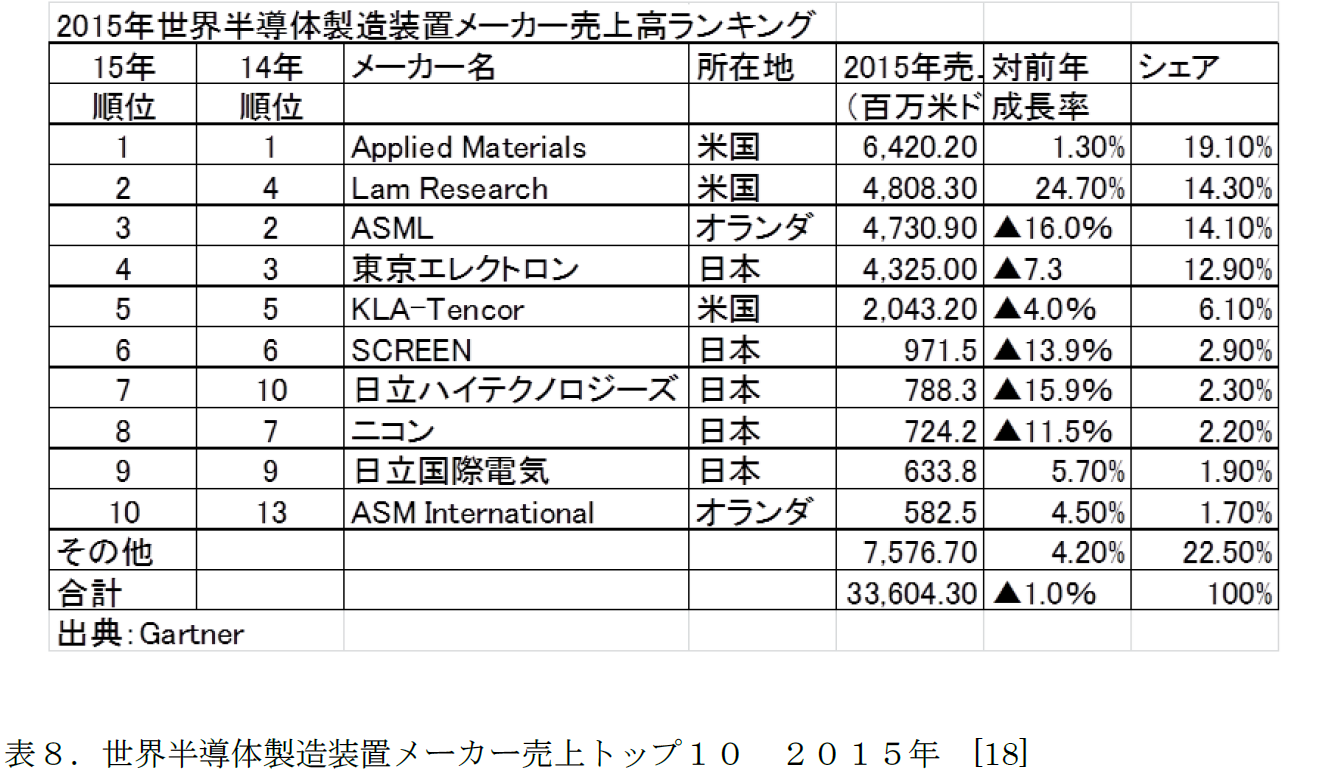

日本における半導体製造は、凋落傾向が続いているが、半導体装置においては国際競争力を保っている。表8は、世界半導体製造装置メーカートップ10を示し、その半数が日本メーカーである。米国メーカーは技術、経営に強い3社で、全体の40%近くを占めている。日本は2番目で20%と過去に比べて減ってきてはいる。

表8.世界半導体製造装置メーカー売上トップ10 2015年 [18]

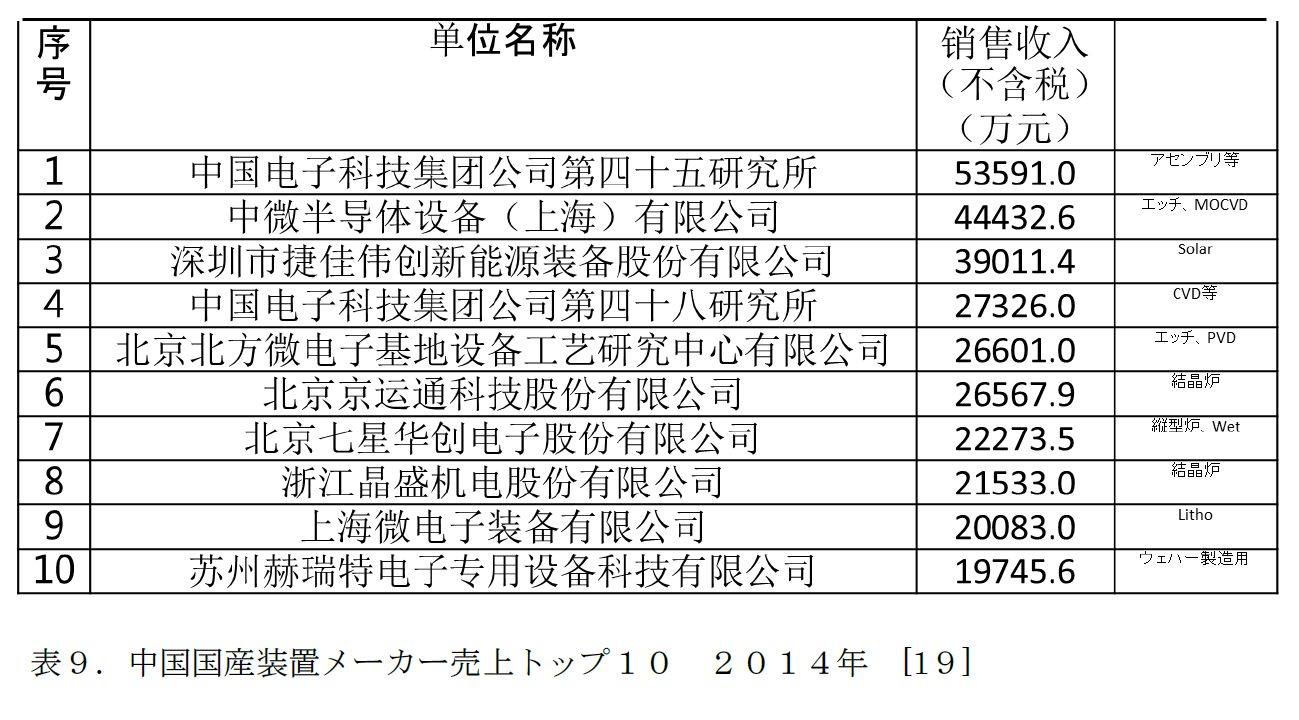

表9.中国国産装置メーカー売上トップ10 2014年 [19]

表9には、中国国産装置メーカーの売上順位を示す。10社の売上を足しても、東京エレクトロンの2015年売上(4325百万ドル)の10%程度である。しかし、半導体製造に寄与する製造設備としては、この10社で、エッチ、CVD、拡散炉、PVD、リソグラフィー、洗浄、アセンブリとほとんどの半導体製造プロセスをカバーしている。また、リスト外には、検査装置メーカーも存在し、適応技術を問わなければ全工程をカバーしていることになる。また、結晶成長炉も製造しているメーカーもあり、材料であるシリコンウェーハの供給も行えるようになっている。技術的には、28nmのノンクリティカル対応がなされている。今後は、クリティカルプロセス及び14nmへの挑戦とハードルは高い。また、中国半導体製造メーカーにも、投資は流れており(表9)資金は潤沢にある。政府からの支援としてのナショナルプロジェクトは、国内のその分野におけるリーディングカンパニーに向けられている。従って、財務的には、余裕がある。そして、政府の施策として、特に中国製造2025によれば、国産化目標によることとなる。

日本の半導体産業において、半導体装置及び材料はシェアを徐々に減らしながらも、競争力を保っている。しかし、市場が中国へと移っている現状において、また、中国における政府による施策の如何によって影響があろう。競争力を保つには、更なる中国市場への理解と真のグローバル化と向き合う必要がある。

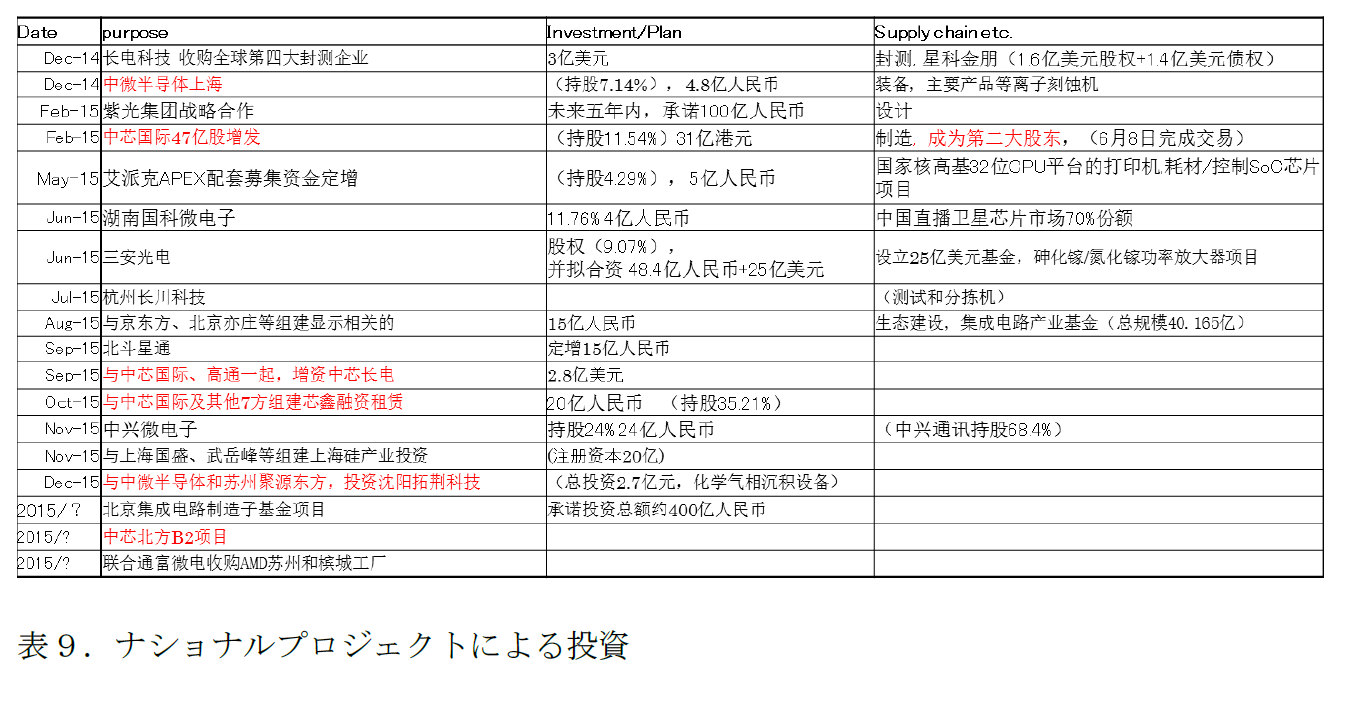

表9.ナショナルプロジェクトによる投資

現在までの聞き取り調査では、国産化の目標は2020年までは核心技術の40%以上、2025年で70%以上とのことである。液晶装置などで以前に発生したネームタグだけを付け替えた装置、あるいは、部品を海外から入れて国内でアセンブリをした装置は、国産装置とは認めない。

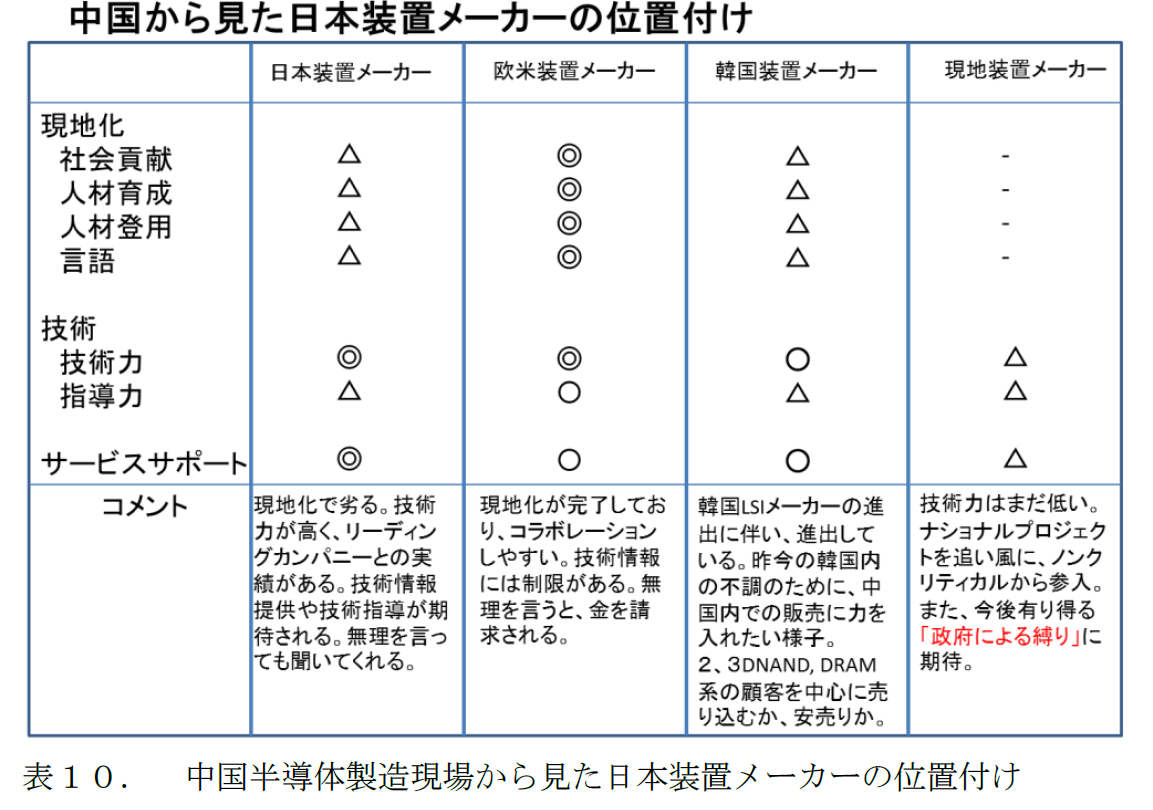

表10.中国半導体製造現場から見た日本装置メーカーの位置付け

日本の装置メーカーは、中国半導体製造現場から技術力とサービスサポートの点で評価されているが、現地化の点で欧米装置メーカーには大きく劣っている。その為に、現地の優秀な人材の確保が難しくなっている。個人の発展空間が無いと評価されている。また、日本の装置メーカーは、大企業の子会社がほとんどである為に、現地法人においては日本からの出向総経理及び高級幹部による現地人の管理という図式から、脱却が図られていない。

今後の対応

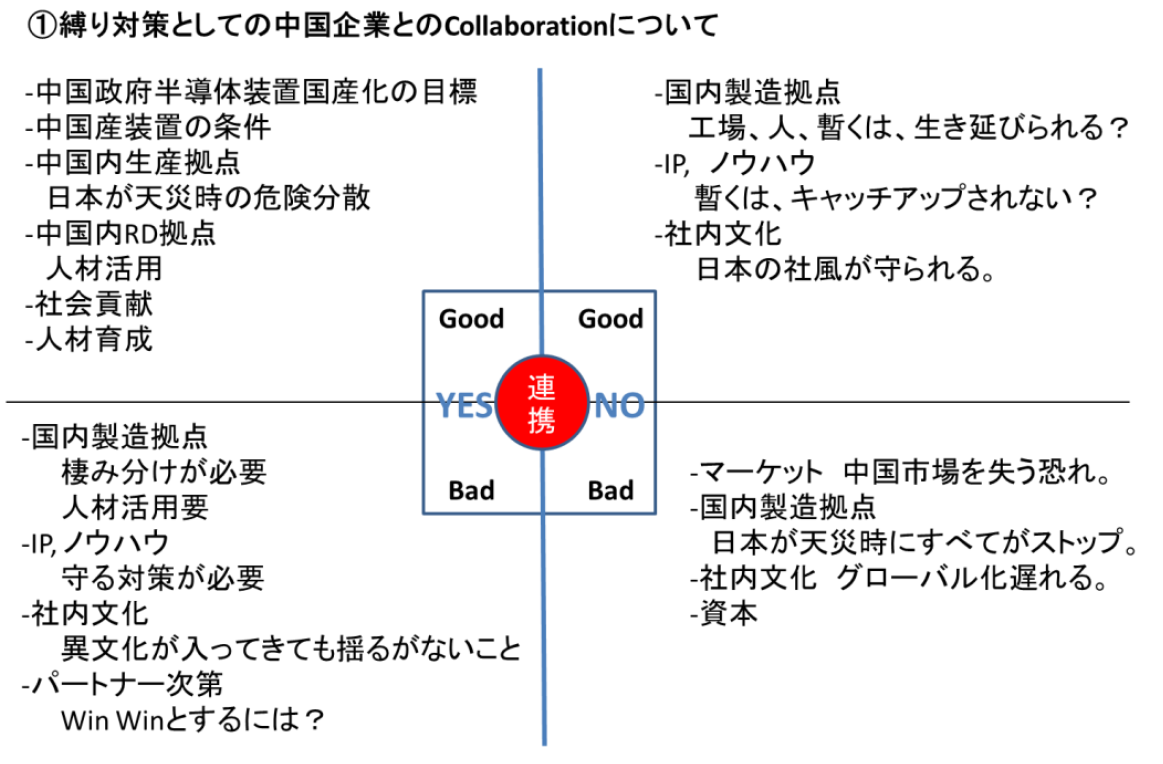

2020年、2025年と国産化志向が強くなってくると予測される。中国の装置メーカー、材料メーカーは、海外企業との連携あるいはM&Aを模索している段階にある。特に韓国は、半導体産業に陰りを生じており装置メーカー、材料メーカーは、中国市場を渇望し、連携に望みを託している。

かかる状況において中国市場を取る為に、日本の装置メーカー、材料メーカーにおける施策は、現地企業との連携による国産化認定あるいは絶対技術的優位性の二つである。後者の技術的優位性は、先端デバイスにおいて無くてはならない技術のことである。日本国内にデバイスプロセス技術を主導するべき、半導体製造企業が弱い日本においては、米国、台湾、韓国からの指導を得なければならない。

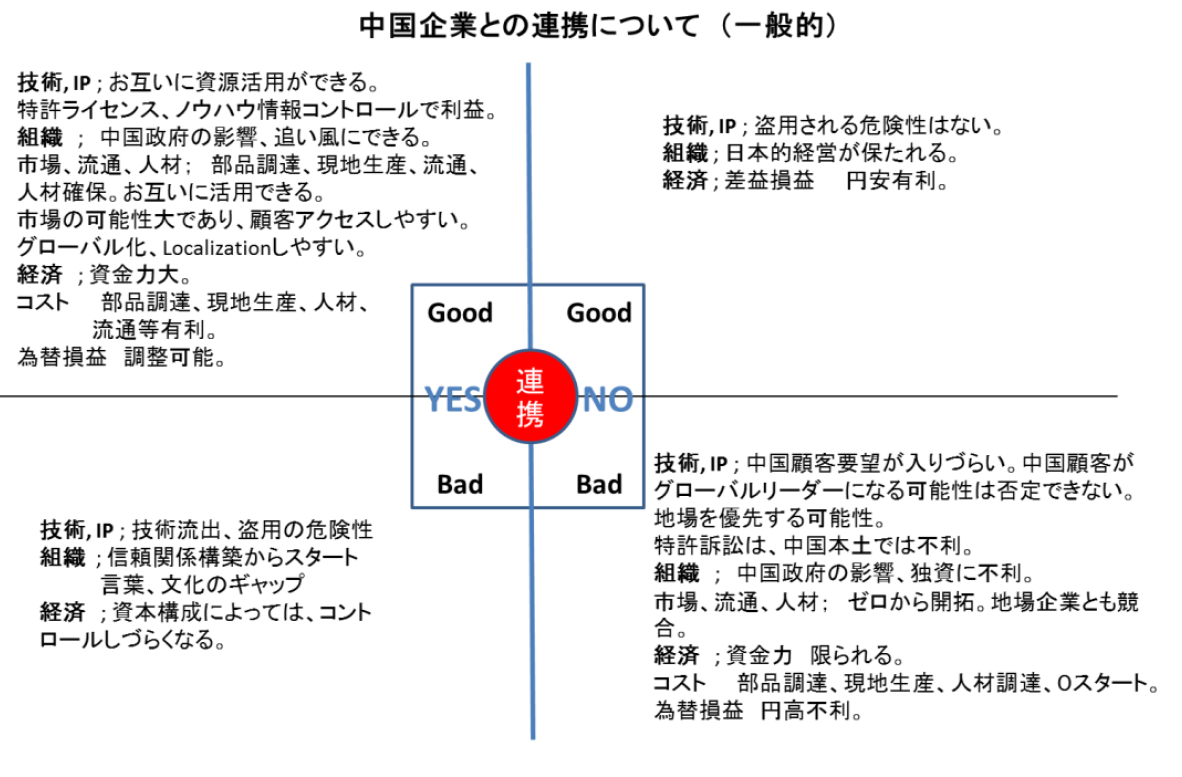

連携を考えるのであれば、図 に示すように連携によるメリット、デメリットを、時間軸で把握しておく必要がある。かつて、韓国において、連携した事例などを研究することだ。

参考文献

[3]CRDS「中国製造 20252025 」の 公布 に関する国務院の通知全訳

[4]日経電子版 中国、成長持続へ投資 5カ年計画、交通網に年34兆円超

[6]Source, CCID, CSIA, PWC.

[7]IC Insights. Strategic Reviews database, CCID, CSIA, PWC.

[9]Mark Blaxill and Ralph Eckardt, The Invisible Edge, Japanese edition, 2010, p329.

[10]米商務省、中国ZTEを輸出規制に指定 対イラン制裁違反で

[11]米商務省、インテルによる中国のスーパーコンピューター向けXeonチップ輸出申請を不許可

[12]Brain Power

[14]What experiences could you have if you didn’t have to rely on the cloud?

[15]稲見昌彦 スーパーヒューマン誕生! 人間はSFを超える 2016年2月29日電子書籍版発行 NHK出版新書

[17]個人情報収集:「スノーデン事件」とは何か!?~元CIA職員が暴いた米個人情報収集問題の謎!